Avis CSF : immobilier 2026 - Ce que veulent vraiment les Français pour leur logement

Avis CSF : municipales 2026 - quel impact pour votre futur logement ?

AVIS CSF : immobilier neuf - le grand plan de relance est lancé !

AVIS CSF : réforme APL - sécurité renforcée pour les propriétaires

AVIS CSF : logements neufs invendus, saisir les opportunités du marché en 2026

AVIS CSF : acheter dans le neuf, un investissement serein et durable en 2026

AVIS CSF : acheter moins cher avec le bail réel solidaire

AVIS CSF : pour faciliter la recherche de logement des agents du service public

AVIS CSF : pourquoi acheter plutôt que louer en 2026 ?

AVIS CSF : les avantages du mandat de vente pour les fonctionnaires

AVIS CSF : Coaching immobilier, la solution pratique et rapide pour mieux vendre en 2026

AVIS CSF : immobilier - les taux de crédit vont-ils remonter face aux tensions au Moyen-Orient ?

AVIS CSF : quel apport personnel pour votre crédit immobilier en 2026 ?

AVIS CSF : Meilleurtaux - le Guide du CSF sur le courtage, le crédit et l'assurance

AVIS CSF : emprunt immobilier fonctionnaire, le guide 2026 pour réussir votre projet

AVIS CSF : pourquoi investir dans l'immobilier neuf ?

AVIS CSF : investir dans l'immobilier neuf en 2026 - Les alternatives à la loi Pinel

AVIS CSF : l’histoire de la femme et du prêt en France

AVIS CSF : le taux d’usure en 2026, un levier clé pour les crédits immobiliers

AVIS CSF : quelles perspectives pour les prix de l'immobilier en 2026 ?

AVIS CSF : surendettement - vers un encadrement plus strict des crédits à la consommation

AVIS CSF : prêt personnel travaux, l'atout clé pour valoriser votre patrimoine avant 2026

AVIS CSF : le prêt à la consommation en 2026

AVIS CSF : prêt à la consommation, un levier pour la rénovation énergétique

AVIS CSF : le Prêt Personnel Fonctionnaire, un atout pour vos projets

AVIS CSF : comprendre les différences entre prêt affecté et prêt non affecté

AVIS CSF : le regroupement de crédits, un levier méconnu pour accéder à la propriété en 2026

AVIS CSF : regroupement de crédits, le "nettoyage" budgétaire pour bien commencer 2026

AVIS CSF : regrouper ses crédits pour réduire ses charges en 2026

AVIS CSF : le regroupement de crédits concerne-t-il aussi les fonctionnaires ?

AVIS CSF : quels sont les avantages du rachat de crédits pour les fonctionnaires en 2026?

Avis CSF : Avis CSF : l'assurance scolaire

Avis CSF : inondations en France - pourquoi votre assurance habitation risque-t-elle d’augmenter ?

AVIS CSF : l'assurance emprunteur et la pratique des métiers et sports à risque

AVIS CSF : où en sont les Lois Lagarde et Hamon pour les Assurances Emprunteurs en 2026

AVIS CSF : l'importance de l'assurance de prêt immobilier en 2026

AVIS CSF : l’histoire de la femme et du prêt en France

Avant 1965 : une femme mariée sans droits bancaires

Jusqu’au milieu du XXe siècle, la femme mariée en France est considérée juridiquement comme une mineure, au même titre que les enfants. Ce statut prive les femmes mariées de leur capacité juridique, elles ne peuvent ni ouvrir un compte bancaire, ni gérer leur propre argent sans l’autorisation explicite de leur époux.

Des assouplissements apparaissent progressivement au fil des années, notamment pour les marchandes publiques, les veuves, divorcées ou célibataires, qui peuvent, elles, disposer librement de leur argent.

En 1881, un premier pas est franchi. Les femmes mariées peuvent ouvrir un livret de caisse d’épargne, à condition qu’il soit destiné à économiser pour les besoins du foyer.

En 1895, elles obtiennent le droit de retirer de l’argent de ce livret. Mais ces droits restent limités et la majorité des femmes étant mariées restent exclues de la pleine autonomie financière.

Vers l’émancipation : des lois encore incomplètes

En 1907, les femmes mariées peuvent enfin disposer de leur salaire, mais l’autorisation tacite du mari reste souvent exigée par les banques.

La loi de 1938 abolit l’incapacité juridique des femmes mariées : elles deviennent « majeures » et peuvent agir seules. Mais leur mari conserve le dernier mot sur des décisions clés comme le lieu de résidence ou le droit au travail.

En 1942-1943, face à la guerre, le régime de Vichy autorise temporairement les femmes à ouvrir un compte bancaire ménager pour faciliter les paiements. Une avancée significative, mais encore limitée et conjoncturelle.

1965 : la fin de la tutelle maritale et l’accès libre au crédit

Le 13 juillet 1965, une date historique.

Le général de Gaulle fait adopter une réforme du régime matrimonial qui change profondément la donne. La loi supprime enfin l’obligation d’obtenir l’autorisation du mari pour que les femmes puissent :

- Ouvrir un compte bancaire

- Travailler

- Signer des chèques

- Gérer les biens acquis avant ou pendant le mariage

Dès lors, toutes les femmes mariées ou non peuvent contracter un prêt bancaire à leur nom, exercer une activité professionnelle sans contrôle marital, et disposer de leurs ressources. C’est la fin d’un long combat entamé plus d’un siècle plus tôt.

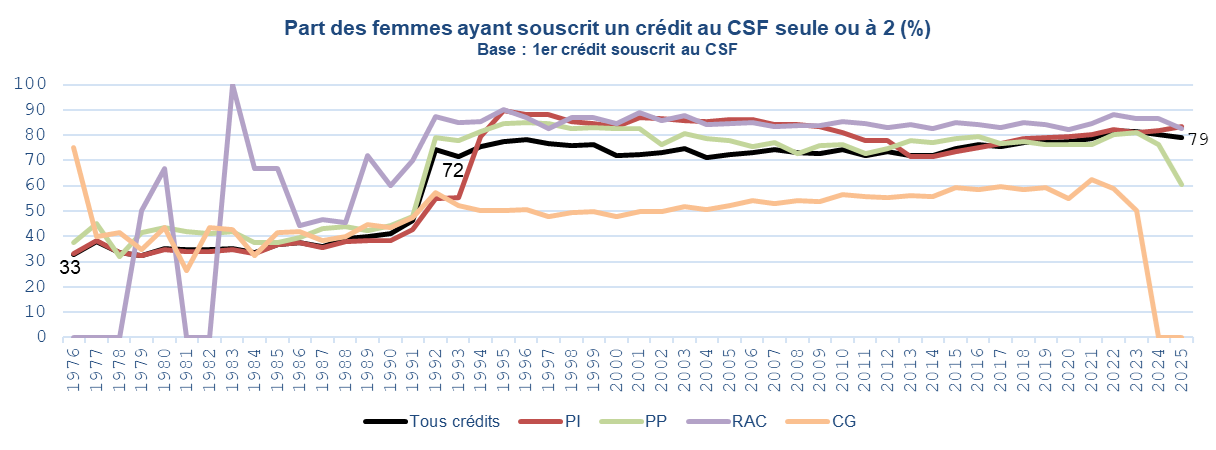

La part des femmes au CSF

Le graphique ci-dessus illustre l’évolution de la part des crédits souscrits au CSF par des femmes seules ou en couple depuis 1976. On y constate une nette progression à partir des années 1990, avec une part stable autour de 72 % en 1993 et 79 % en 2025. Autrement dit, près de 8 crédits sur 10 incluent aujourd’hui au moins une femme emprunteuse.

Parmi les emprunts souscrits en 2025, 79% ont au moins un emprunteur ou co-emprunteur femme dont :

- 45% sont un couple homme/femme

- 33% sont des femmes seules

- 1% sont un couple de femmes

Jusqu’au début des années 1990, les crédits sont majoritairement souscrits par des hommes seuls, les femmes seules et les couples étant beaucoup moins représentés.

À partir de 1992, la part des couples homme/femme augmente fortement et devient la forme dominante d’emprunt. Elle oscille ensuite autour de 45 % sur les décennies suivantes, reflétant une dynamique plus égalitaire et partagée dans les démarches de crédit.

La part des femmes seules reste relativement constante, autour de 35 %, tandis que celle des hommes seuls diminue progressivement avec le temps.

Cette évolution témoigne d’une tendance claire : les femmes sont aujourd’hui présentes dans la majorité des dossiers de crédit, que ce soit seules ou en couple.

Dernière mise à jour : 28/07/2025

Les personnes qui ont consulté cette page ont également consulté

Projet immobilier pas à pas

Prêt personnel tous projets

Partenaires de confiance

Guide du rachat de crédits