Qu’est-ce que le rachat de crédits ?

Comment fonctionne le regroupement de crédits ?

Découvrez les conseils de nos experts pour bien comprendre ce qu’est le regroupement de crédits et comment ça marche.

Définition du regroupement de crédits :

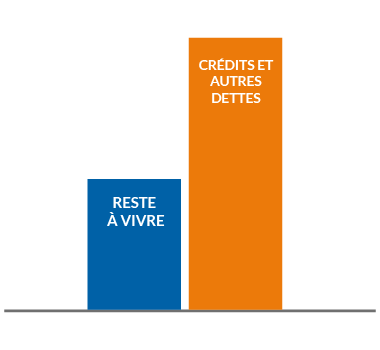

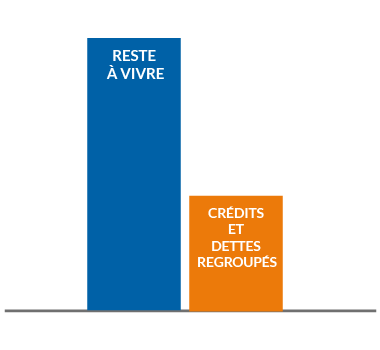

Le regroupement de crédits, également appelé rachat de crédits, consiste à fusionner l’ensemble ou une partie des crédits en cours pour n’en former qu’un afin de réajuster et diminuer le montant des mensualités de remboursement en fonction des capacités de remboursement du foyer. En d’autres termes, toutes les mensualités des emprunts sont réunies en une seule mensualité d’un prêt unique. Le regroupement donne souvent lieu à un allongement de la durée de remboursement et à une augementation du coût du crédit mais permet d'améliorer le reste à vivre du foyer.

Y a-t-il une différence entre rachat et regroupement de crédits ?

Non. Avant la loi Lagarde, on parlait plus souvent de rachat de crédits. Le législateur a opté pour la dénomination de regroupement de crédits. Il s’agit de la même opération qui consiste à regrouper tout ou partie de ses crédits en cours.

Comment faire un regroupement de crédits ?

Pour réaliser un rachat ou regroupement de crédits, il n’est pas nécessaire de changer de banque et de transférer ses comptes. Vous conservez la même domiciliation bancaire. Cette opération financière peut être réalisée par votre banque ou par un établissement de crédit.

Une fois la demande acceptée, l'établissement prêteur octroie un nouveau prêt unique qui permet de rembourser les crédits antérieurs en cours de l'emprunteur. Ce dernier n’aura plus qu’une mensualité unique à rembourser.

La diminution du montant de la mensualité à rembourser entraîne l’allongement de la durée du crédit et majore le coût du crédit. Cette diminution doit s’apprécier par rapport à la durée restant à courir sur les prêts objets du regroupement de crédits.

Le taux d'intérêt du nouveau prêt peut être plus élevé et la durée plus longue.

Quels sont les différents types de regroupement de crédits ?

Il existe plusieurs types de rachat de crédits.

Le regroupement de crédits à la consommation, qui permettra de regrouper plusieurs crédits à la consommation, mais également dans certains cas, des crédits immobiliers, des dettes personnelles. Il s’adresse aussi bien aux locataires qu’aux propriétaires.

Exemple de crédits éligibles au rachat : crédits auto ; prêt travaux ; crédit voyage ; retard de loyer…

Cette opération est régie par l’article L314-11 du Code de la consommation.

En cas de regroupement de crédits à la consommation ou en même temps de crédits immobiliers, dont frais et indemnités éventuels, représentant moins de 60 % du total : le prêteur proposera une offre de prêt personnel sauf s’il exige en garantie une hypothèque ou une autre sûreté comparable sur un bien immobilier à usage d’habitation ou sur un droit lié à un bien immobilier à usage d’habitation. Dans ce cas l’emprunteur dispose d’un délai de rétractation de 14 jours.

Le regroupement de crédits avec garantie hypothécaire qui s’adresse uniquement aux propriétaires ou accédants à la propriété. Il consiste à regrouper son ou ses crédits immobiliers et des crédits à la consommation. Vous restez propriétaire de votre logement mais le crédit sera contracté avec une prise d’hypothèque.

Cette opération est régie par l'article L.314-12 du Code de la consommation.

Le prêteur propose un prêt immobilier si le regroupement de crédits ne concerne que des crédits immobiliers ou si la part des crédits immobiliers rachetés, dont frais et indemnités éventuels, dépasse 60 % du total ainsi que dans tous les cas où le prêteur exige en garantie une hypothèque ou une autre sûreté comparable sur un bien immobilier à usage d’habitation. Dans ce cas l’emprunteur dispose d’un délai de réflexion de 10 jours après réception de l’offre de contrat.

Quels sont les crédits ou prêts éligibles au rachat de crédits ?

Les crédits ou prêts éligibles au rachat de crédits sont :

- Les prêts à la consommation

- Les crédits renouvelables

- Les prêts immobiliers (y compris les prêts aidés comme le PTZ*)

- Les dettes diverses (loyer, impôts, familiales)

- Rachats de rachats

- Financement de soultes

Notez que l'éligibilité peut varier selon les organismes de crédit et les départements. Votre conseiller Créserfi saura vous renseigner lors de votre rendez-vous.

* Le prêt à 0 % appelé PTZ. Il faut savoir que le PTZ est un prêt aidé de l’Etat octroyé sous certaines conditions (primo accessions, conditions de ressources…) qui accompagne le prêt immobilier principal octroyé par votre banque et qui vous lie à cette dernière.

Le taux d’intérêt de ce prêt étant à 0, il peut ne pas sembler intéressant de le racheter avec un prêt à un taux d’intérêt forcément plus élevé qui fera perdre à l’emprunteur le bénéfice du taux zéro.

Quels sont les avantages du regroupement de crédits ?

« Le rachat de crédits permet de faire baisser ses mensualités de remboursement, afin d’avoir un reste à vivre chaque mois, plus important. Découvrez tous les avantages du rachat ou regroupement de crédits. »

Guillaume Lutaud, responsable Regroupement de Crédits - chez Groupe CSF

Par exemple M. et Mme Lafarge assurent leur retraite sereinement.

SITUATION

À l'approche de leur retraite, M. et Mme Lafarge se préoccupent de leurs mensualités de prêts élevées, ce qui peut impacter leur tranquillité financière pendant cette période. Ils ont plusieurs prêts à la consommation ainsi que deux prêts immobiliers en cours. De plus, ils souhaitent remplacer l'électroménager de leur cuisine pour un montant de 3 000 €. Cette situation rend leur gestion financière difficile.

M. Lafarge , 64 ans, retraitée.

Mme Lafarge , 68 ans, vétérinaire.

Propriétaires

3 enfants

Revenus du foyer

4 300 €

AVANT

2 prêts à la consommation

2 prêts immobiliers

Total : 2 142 € / mois

APRÈS

Un seul prêt regroupant tous les montants pour et nouveau projet de 3 000 €

Total : 1 089 € / mois

SOLUTION

Le regroupement de crédits a permis à M et Mme Lafarge d'ajouter un montant de 3000€ au rachat de leurs prêts immobiliers et à la consommation. Cela leur a permis de dégager plus de 1 000 € de reste à vivre supplémentaire.

Dernière mise à jour le 13/02/2025

Les adhérents du CSF témoignent

Ensemble on est plus forts

Les personnes qui ont consulté cette page ont également consulté

Comment faire un rachat de crédits : les étapes

Quand et qui peut faire une demande de rachat de crédits ?

Rachat de crédits en 2026 : comment bénéficier des meilleures offres ?

Les avantages du rachat ou regroupement de crédits

La diminution du montant de la mensualité entraîne l’allongement de la durée du remboursement et peut majorer le coût total du crédit. Elle doit s’apprécier par rapport à la durée restant à courir sur les prêts objet du regroupement de crédits.