Exemples de Rachat de Crédit

Dans quelle situation faire un rachat de crédits ?

Le rachat de crédit peut être une solution adaptée si vous avez du mal à rembourser vos crédits tous les mois, si vous souhaitez financer un nouveau projet mais que votre taux d'endettement est trop élevé, si vous cherchez à réduire le montant de vos mensualités de remboursement.

Nous travaillons avec l’ensemble des prêteurs du marché et avons accompagné de nombreux clients désireux de gagner en pouvoir d’achat ou souhaitant financer un nouveau projet à court terme.

Découvrez quelques cas concrets de nos adhérents ayant financé un regroupement de crédits par l’intermédiaire de Créserfi.

Karine doit trouver une solution pour financer les frais liés aux études de sa fille

SITUATION

Karine va devoir financer les frais de logement de sa fille qui part étudier dans une autre ville. Elle doit trouver rapidement une solution pour dégager, tous les mois, les frais liés à ce logement.

Karine, 47 ans, infirmière

Locataire

1 enfants

Revenus du foyer

2 100 €

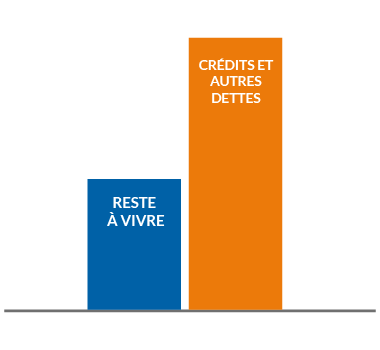

AVANT

Crédits en cours

Découvert bancaire

Total : 500 € / mois

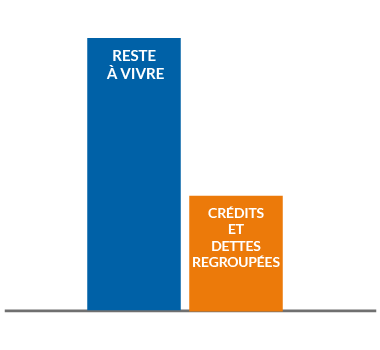

APRÈS

Regroupement de tous les crédits

+ Découvert bancaire inclus

Total : 304 € / mois

SOLUTION

Dans ce contexte, l'ensemble des crédits de Karine, y compris son découvert bancaire ont fait l'objet du regroupement. La diminution de son taux d'endettement à 33% se traduit par un reste à vivre supplémentaire de 195,63 € par mois. Ce regroupement de crédits lui permet de régler mensuellement les frais liés aux études supérieures de sa fille et de mieux gérer ses dépenses.

Sofian doit faire face à l'indemnité compensatoire due à son ex-femme après leur divorce

SITUATION

Sofian doit verser une indemnité compensatoire à son ex-femme suite à son divorce, ce qui pèse lourdement sur ses dépenses mensuelles. Il a également souscrit plusieurs crédits à la consommation pour des dépenses courantes. Actuellement, il doit rembouser 1 500 € de mensualités pour l'ensemble de ses crédits et son taux d'endettement est très élevé, ce qui rend difficile le paiement de ses charges courantes.

Sofian, 42 ans, Agent d'exploitation.

Propriétaire

2 enfants

Revenus mensuels

2 400 €

AVANT

1 prêts immobilier

+ 4 crédits à la consommation Total : 53,44 % d'endettement

APRÈS

1 seule mensualité de regroupement de crédit

Total : 833 € / mois

SOLUTION

L'ensemble des crédits de Sofian ainsi que la prise en compte d'une enveloppe supplémentaire pour faire financer la prestation compensatoir sur 25 ans ont fait l'objet du regroupement et a permis à Sofia de diminuer ses remboursements mensuels. Son taux d'endettement a diminué ce qui lui a permis de mieux envisager l'avenir.

Françoise et Jean-Marc ont des travaux à faire dans leur habitation

SITUATION

Françoise et Jean-Marc doivent faire face à un endettement important et ne peuvent pas réaliser les travaux nécessaires dans leur habitation. Plusieurs prêts conso et crédits renouvelables ainsi qu'un prêt immobilier les en empêchent.

Françoise, 47 ans, employée administratif de sa commune

Jean-Marc, 48 ans, employé de bureau dans le privé

Propriétaires

1 enfant

Revenus du foyer

4 200 €

AVANT

1 prêt immobilier

7 crédits à la consommation

Total : 3 008 € / mois

APRÈS

1 seule mensualité de regroupement de crédit

Total : 1 138 € / mois

SOLUTION

Le regroupement de crédits proposé leur a permis de diminuer leur endettement de 71,61% à 27,11 %

Elodie fait face à un imprévu et doit trouver une solution financière pour réparer sa voiture.

SITUATION

Elodie, salariée en CDI et dont la voiture est tombée récemment en panne, n'a pas les moyens de financer les réparations qui s'élèvent à 2 000 €. De plus, elle a souscrit divers crédits à la consommation pour aménager son logement, ce qui alourdit ses charges mensuelles. Actuellement, ses mensualités atteignent 800 € et son taux d'endettement est de 50%.

Elodie , 31 ans

Locataire

Revenus mensuels

1 600 €

AVANT

Loyer

+ 4 crédits à la consommation Total : 800 € / mois

APRÈS

Regroupement de crédits

+ Trésorerie pour réparation de la voiture

Total : 243 € / mois

SOLUTION

Elodie perçoit environ 1 600 € de revenus mensuels. Cependant, avec les charges courantes et les remboursements de crédits, elle a du mal à joindre les deux bouts. Le coût des réparations de sa voiture représente un véritable défi pour elle. La solution de regroupement de crédits sur 96 mois qui lui a été proposée, lui permet de fortement réduire le montant de la mensualité. Avec désormais 243 € de remboursement tous les mois, Élodie pourra bénéficier d'un reste à vivre plus confortable et réparer sa voiture.

Dernière mise à jour le 13/02/2025